2018年年初以来,受“降杠杆”以及中美贸易战等因素影响,A股行情持续下行,但是教育行业还算处于逆周期环境,一些个股表现良好。10月8日和10月9日,文化长城(300089.SZ)连续两日弱市涨停,与之形成鲜明对比的是,昔日的“A股股王”全通教育(300359.SZ)股价由467.57(不复权)连续下跌至不足7元,10月10日,全通教育收盘价报6.46元每股。

文化长城与全通教育不同的市场表现,让我们不得不感叹,对待业务发展的不同态度造成的巨大反差。

文化长城股价强势涨停

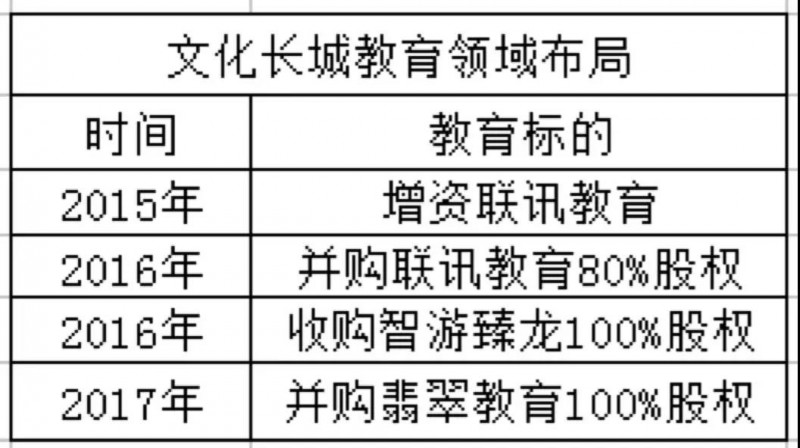

文化长城之前的主营业务是艺术陶瓷,主要从事中高档创意工艺、日用陶瓷的研发、制造和销售,是国内首家在创业板上市的创意艺术陶瓷企业。但是后来随着陶瓷行业发展缓慢,2015年公司开始跨界布局教育领域。

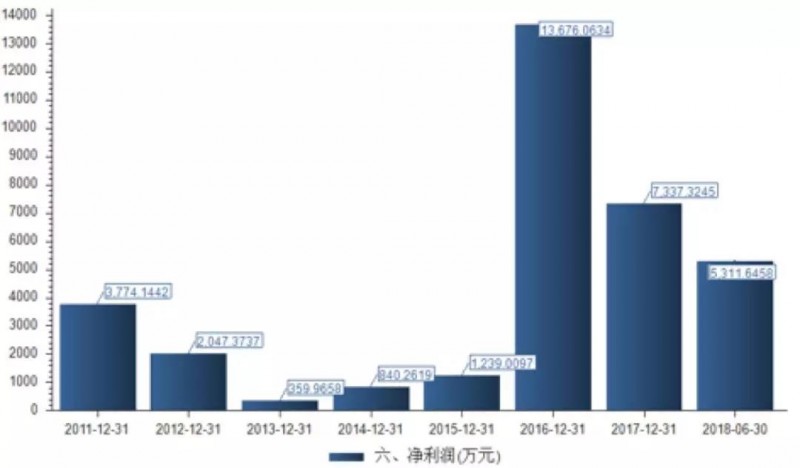

通过文化长城2011年-2018H1的净利润可以看出,2011年-2013年公司净利润不断下滑,虽然2014年-2015年的净利润出现上涨,但2015年的净利润也仅为1239万元。不过在2016年公司净利润却猛增至1.37亿元,这与其教育业务密不可分。

(数据来源:Choice)

文化长城在2015年之后形成了“陶瓷+教育”双主业的战略发展模式。

关于翡翠教育前三季度业绩完成良好的原因,翡翠教育总经理陈盛东对蓝鲸教育说到:“主要有四个方面:一是我们的新开门店,一般是3-6个月实现正向现金流,6-18个月实现业绩增长并逐步达到稳定状态。去年和今年年初新开门店逐步进入业绩稳定增长期,从而带来了显著的业绩增长;二是去年底新开设的信息安全,新媒体运营等专业方向带来了新的业务增长;三是今年我们在院校渠道招生方面,也收到了良好的招生效果;四是去年开始到今年,集团在部分专业方向和部分校区开始实施双师直播的教学模式,使教学效果得到了显著提升,且运营成本结构也得到了改良。”

此外,股价涨停也与其在10月8日发布的《2018年前三季度业绩预告》不无关系。预告中显示,前三季度归属于上市公司股东净利润,比上年同期增长120%-150%,盈利区间约为10985.96万元-12484.05万元。这给市场释放了十分积极的信号。

广证恒生证券研究所研究员田鹏对蓝鲸教育表示:“文化长城的利润增长主要是由翡翠教育并表贡献的,这个增长的预期其实还是比较明确的。它的问题其实是并购的标的比较杂,整合起来还需要验证,市场分歧还是比较大的。”

2018年4月-8月,虽然有四家证券给予文化长城“买入”评级,但其机构投资者在不断撤离,这其中主要是基金公司,从2016年的22家降至2018年中期的4家。且据2018年中报显示,文化长城经营活动产生的现金流量净额为负值,其负债总额高达18.74亿元,同期总营收为4.01亿元,但是其资产负债率为45%,所以,公司目前还处于安全范围之内。

全通教育股价不断下跌

在文化长城涨停的同时,全通教育股价却一路下行。全通教育以K12阶段家校互动服务起步,致力于教育信息化及信息服务多年,目前业务已经逐步发展至涵盖K12教育、家庭教育及教师继续教育不同领域,产品主要有:动力加·智能校园、全课通、成长帮手等。

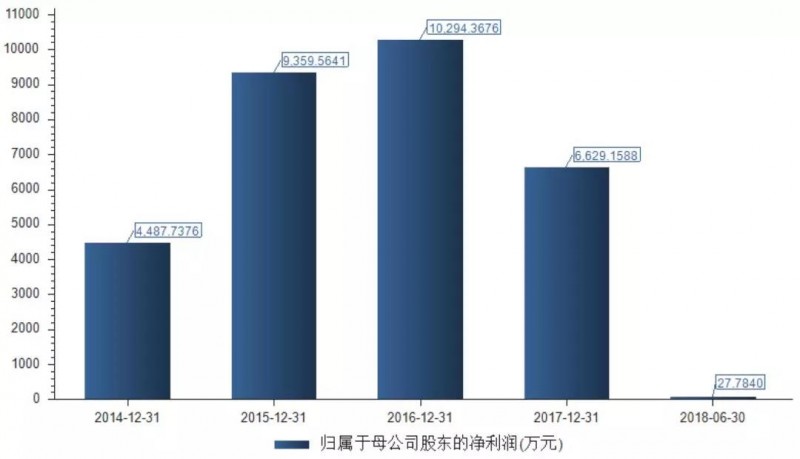

公司股价下跌可能与其2018年半年报的业绩情况有关。2018年上半年全通教育营收下滑,截至2018年6月30日,公司实现的营收金额不足2017年全年度的三分之一。

上半年,归属母公司净利润仅实现27.78万元,扣非净利润也在大幅降低,截至2018年6月30日为-90.93万元。

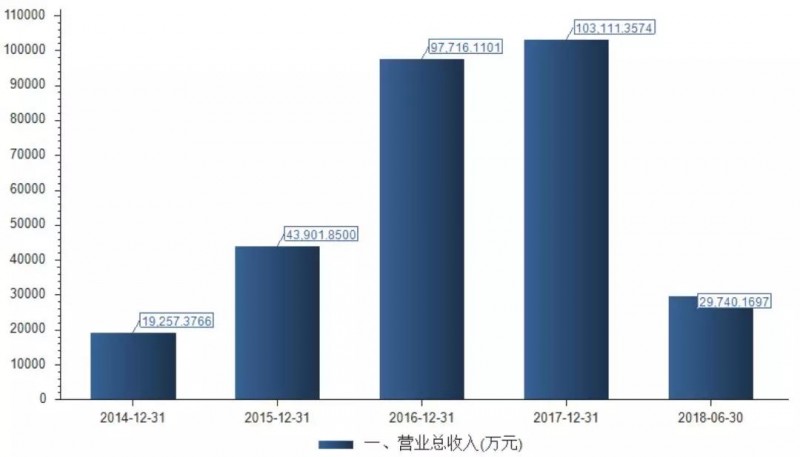

从图中可以看出,相比2014年,2015年-2016年全通教育的营收和归母净利润出现大幅增长,但这并非源自其内生增长,而是与其并购事件不无关系。据统计,2015年全通教育完成了9次并购,2016年完成了4次,其中并购的教育类公司如下:

全通教育副总裁叶学展曾向媒体表示全通的并购逻辑,“全通的并购逻辑主要分为三个层次。除了丰富产品线、补充产品开发能力上的短板之外,全通也在通过并购,扩大自己在教育信息服务上的市场规模,例如之前在自有渠道的基础上,并购了湖北、浙江等省的优势渠道商;另一种逻辑是像继教网和中国教育在线这类投资并购,能让全通教育的发展更加贴近国家的教育信息化政策,跟政策达到更深度的融合和理解。”

但是其并购标的与其全资子公司的业绩实现情况不甚理想,全通继教与全通智汇均未能完成2017年度的业绩承诺,其中继教网承诺2017年扣非净利润不低于1.06亿元。对于标的业绩情况不佳,业内人士表示,继教网是全通教育最大的一次收购,后续业绩不佳主要是因为管理层变动。

据2018年半年报显示,全通教育目前的商誉资产已经高达13.93亿元,如果并购标的的盈利不及预期,那么,全通教育将面临商誉减值的风险,对未来的经营业绩会造成不利影响。

此外,大股东也在不断减持。不仅在股价高位时多次套现,股价下跌时也没有忘记。仅2018年3月到6月,陈炽昌共减持9次。

全通教育的机构投资者也在不断外逃。据年报数据显示,2016年机构投资者为59家,2017年为21家,到2018年中报时,只剩13家,这其中除了金鼎资本管理有限公司和中山峰汇管理有限公司之外,其余均为基金公司。对于之前全通教育的超高股价,业内人士分析不能忽视当年的牛市以及在线教育概念的原因。

由上述分析可以看出,同样并购标的,文化长城标的公司的业绩完成情况良好,但是全通教育的却并不理想,可见双方公司并购团队的实力存在一定差距;另外,同样处于弱市,文化长城大股东并未出现减持情况,与之相反,全通教育大股东的频繁减持,一定程度上体现了管理层的经营逻辑,并且影响了投资者的信心。